資産が増えてくると、

少しずつ考えるようになることがあります。

それは、「資産クラスの分散」です。

資産がまだ少ないうちは、

株式と現金の比率を考えながら、

どこまでリスクを取るかを決める。

まずは、それだけでも十分だと思います。

私自身も、

今はまだそのフェーズだと感じています。

ただ、

これから先のことを考えた時、

いつか訪れるであろう

「資産を守るフェーズ」

についても、

少しずつ考えていかなければいけません。

今日は、株式の次に考えることになるであろう資産クラスである

「債券」

について、

自分なりに整理してみたいと思います。

■ 債券とは何か

債券とは、

国や企業が、

投資家からお金を借りる際に発行する、

「借用証書」

のようなものです。

例えば、

「5年後に借りたお金を返します。

その代わり、毎年利息を支払います」

そんな契約を、

投資家と発行体(国や企業)が結ぶイメージです。

満期は、

1年ほどの短いものから、

30年を超える長期のものまで存在します。

そして債券最大の特徴は、

「あらかじめ、返ってくる時期と金額が決まっていること」です。

これが、

価格がどこまで動くか分からない株式とは、

かなり大きな違いだと思っています。

一般的には、

満期が短い債券ほど利回りは低く、

満期が長いほど利回りは高くなる傾向があります。

国債の中でも違いがある

一般的に「債券」と聞いて、

多くの方が思い浮かべるのは、

社債よりも、

国が発行する「国債」だと思います。

しかし、同じ国債でも、

「どの国にお金を貸すか」

によって、

特徴は大きく変わります。

まず違うのは、利回りです。

債券の利回りは、

各国の政策金利によって大きく変わります。

(※以下、2026年5月時点の話になります)

例えば、

政策金利の高い米国債では、

5年債で3~4%台の利回りとなっています。

一方で、日本国債の5年債では、

1%台後半ほどと、かなり差があります。

つまり、「どこの国に貸すか」

によって、

受け取れる利息も変わるということです。

そしてもう一つは、「信用力」です。

国債には、

格付け会社による「信用格付け」が存在します。

一般的には、

AAAが最も高い評価とされています。

米国債はAA帯、

日本国債もA帯〜AA帯の評価となっており、

どちらも比較的高い信用力を持つ国債とされています。

※各国の信用格付けについては、

こちらの一覧を参考にしてみてください。

各国の信用格付け一覧|Trading Economics

利回りは、とても大切です。

しかし、

どれだけ利回りが高くても、

その国が破綻(デフォルト)してしまえば、

元本そのものが戻ってこない可能性があります。

だからこそ、

「どれだけ安心して貸せる相手なのか」

という信用力は、

債券投資において、

とても重要なポイントになります。

債券価格と金利は逆に動く

債券は、株式と同じように、

途中で売買することもできます。

そして債券価格は、

主に「金利」の影響を受けます。

例えば、

金利が上がると、

新しく発行される債券の利回りも高くなります。

そうなると、

「もっと利回りの高い新しい債券を買いたい」

と考える人が増えるため、

今まで発行されていた、

利回りの低い債券の価格は下がります。

逆に、

金利が下がると、

新しく発行される債券の利回りも低くなります。

すると、

「今持っている高い利回りの債券の方が魅力的」

となるため、

既存の債券価格は上がりやすくなります。

つまり、

債券価格と金利は、

逆に動きやすい関係にあります。

ただし、

生債券を満期まで保有する場合は、

途中で価格が変動していたとしても、

最初に決められた利回りで、

最後まで運用することができます。

この、「出口の見えている安心感」は、

株式投資にはない、

債券特有の特徴だと思っています。

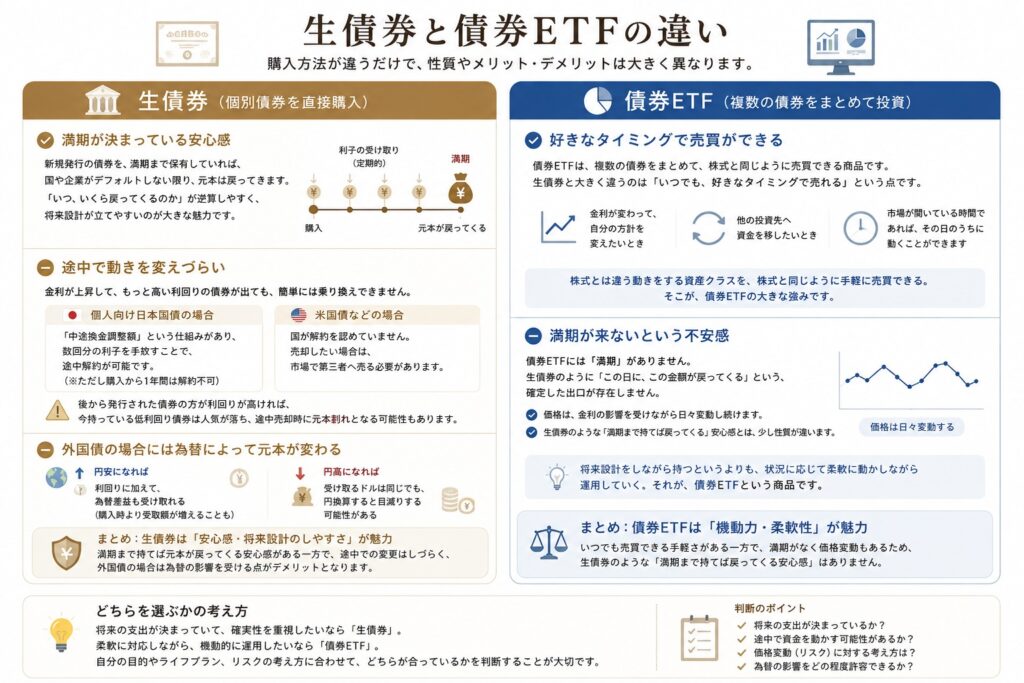

生債券と債券ETF

債券と言っても、

購入方法は大きく分けて2種類あります。

一つは、

国や企業が発行している債券を直接購入する

「生債券」

もう一つは、

複数の債券をまとめて、

プロが売買・運用している

「債券ETF」です。

同じ債券投資でも、

この2つはかなり性質が違います。

生債券のメリット・デメリット

満期が決まっている安心感

生債券最大の特徴は、

「満期が決まっていること」です。

新規発行の債券の場合は、

購入してから満期まで保有していれば、

国や企業がデフォルトしない限り、

元本は戻ってきます。

つまり、

「いつ、いくら戻ってくるのか」

ある程度逆算しやすいということです。

これは、

価格がどこまで動くか分からない株式投資には無い、大きな安心感だと思っています。

例えば、

「5年後にいくら必要」

という目的がある場合、

満期を合わせることで、

将来設計もしやすくなります。

途中で動きを変えづらい

例えば、

自分が債券を購入した後に金利が上昇し、

今よりも高い利回りの債券が発行された場合。

「そっちへ乗り換えたい」

と思っても、

簡単には動きづらくなります。

個人向け日本国債の場合は、

「中途換金調整額」

という仕組みがあり、

数回分の利子を手放すことで、

途中解約できる制度があります。

(※ただし購入から1年間は解約不可)

しかし、

米国債の場合は、

国が解約を認めてはいません。

売却したい場合は、

市場で第三者へ売る必要があります。

当然、

後から発行された債券の方が、

利回りが高ければ、

今持っている低利回り債券は、

人気が落ちやすくなります。

そのため、

途中売却時には、

元本割れとなる可能性も存在します。

外国債の場合には為替によって元本が変わる

外国債の場合、

「為替」

の影響を受けます。

例えば、

米国債はドルで運用される商品です。

そのため、

満期を迎えた時の為替レートによって、

円換算での受取額が変わってきます。

例えば、

購入時より円安が進んでいれば、

利回りに加えて、

為替差益の恩恵も受けることができます。

その場合、

100万円で購入した債券が、

満期時には100万円以上になって戻ってくることもあります。

一方で、

円高が進んでいた場合には、

受け取るドル自体は変わらなくても、

円換算すると、

購入時より目減りしてしまう可能性があります。

つまり、

外国債には、

「利回りの高さ」

という魅力がある一方で、

「為替の不確かさ」

も存在します。

だからこそ、

米国債にするのか。

日本国債にするのか。

このバランスは、

私自身もかなり悩んでいる部分です。

債券ETFのメリット・デメリット

好きなタイミングで売買ができる

債券ETFは、

複数の債券を一つにまとめて、

株式と同じように売買できる商品です。

生債券と大きく違うのは、

「いつでも、好きなタイミングで売れる」

という点です。

金利が変わって、

自分の方針を変えたいと思った時。

他の投資先へ、

資金を移したいと思った時。

市場が開いている時間であれば、

その日のうちに動くことができます。

この手軽さは、

生債券にはない魅力だと思っています。

株式とは違う動きをする資産クラスを、

株式と同じように手軽に売買できる。

そこが、

債券ETFの大きな強みだと思っています。

満期が来ないという不安感

一方で、

債券ETFには「満期」がありません。

生債券のように、

「この日に、この金額が戻ってくる」

という、

確定した出口が存在しないのです。

価格は、

金利の影響を受けながら、

日々変動し続けます。

そのため、

生債券のような、

「満期まで持てば戻ってくる」

という安心感とは、

少し性質が違います。

つまり、

将来設計をしながら持つというよりも、

状況に応じて、

柔軟に動かしながら運用していく。

それが、

債券ETFという商品なのだと思っています。

■まとめ

まとめると、生債券は、

出口の見える安心感

を持つ商品です。

債券ETFは、

手軽に売買できる安心感

を持つ商品です。

どちらの安心感が、 今の自分に合っているのか。

それを考えるところから、

債券との付き合い方が始まるのかもしれません。

私は、今の段階では、

「出口の見える安心感」

こそが、

債券を守りの資産にしてくれると思っています。

そのため、

実際に債券を組み込む段階になった時には、

毎年満期をずらしながら、 複数回に分けて生債券を購入していく形を、 考えています。

安心感だけで言えば、

為替の影響を受けない日本国債の方が、 自分には合っているのかもしれません。

ただ一方で、

利回りの高い米国債にも、 大きな魅力を感じているのも事実です。

その場の状況に応じて、 柔軟に動ける債券ETFの魅力も、 十分理解しています。

それでも、

私の中で債券とは、「守るための資産」です。

だからこそ、

今の自分なら、 きっと生債券を選ぶのだと思っています。

私は、

生債券を選ぶかもしれません。

しかし一方で、

「満期まで動けないこと」

に不安を感じる方もいると思います。

リスク許容度も、安心感の感じ方も、

人それぞれです。

だからこそ、

誰かの正解をそのまま真似するのではなく、

一人ひとりが、

自分に合った「味付け」を探していくことが、

大切なのだと思っています。

・あなたの好きな味付け|ポートフォリオとリスク許容度の考え方

※個人向け国債について詳しく知りたい方は、 財務省の公式サイトも参考にしてみてください。

個人向け国債|財務省公式サイト

コメント