NISA制度は国が、

「長期・積立・分散なら、

比較的安心して続けられる」

と考えた投資商品を、

非課税で購入できる制度です。

そして、

その「つみたて投資枠」には、

ひとつの前提があります。

毎月コツコツ、

積み立て続けること。

私はこれを、国が

「この歩き方なら、比較的転びにくいですよ」

と整備してくれた道なのだと思っています。

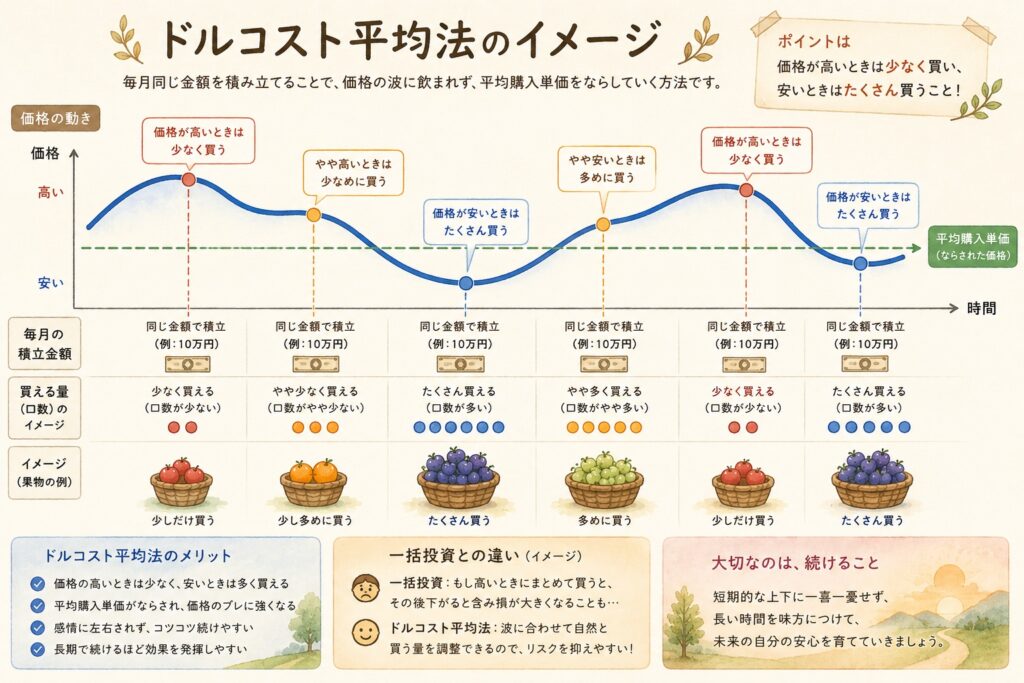

その、毎月定期的に積み立てる投資手法。

それが、ドルコスト平均法です。

株式は、

上がる時もあれば、

下がる時もあります。

当然、

一番安い時に買えれば、

それが一番良い。

しかし、

それは誰にも分かりません。

買ったその日が天井で、

そのまま下がり続けるかもしれない。

だからこそ、

高い時も、安い時も、

同じペースで買い続けるのです。

淡々と、毎月。

そうすることで、

値段の波に飲まれにくくなります。

一度設定してしまえば、

あとは機械が動いてくれます。

感情は、いりません。

「今月は下がっていて怖い」

「今月は上がりすぎていて嫌だ」

そういった気持ちが入り込む余地を、

仕組みそのものが減らしてくれる。

高い波も、低い波も、

少しずつ均してくれる。

それが、

ドルコスト平均法の強みだと思っています。

新NISAのつみたて投資枠では、

毎月10万円、

年間120万円まで積み立てることができます。

また、ボーナス月設定を使えば、

一か月で、

120万円近くを一気に入れることもできます。

年単位で見れば、

それもドルコスト平均法のひとつの形なのかもしれません。

ただ私は、

国が本来イメージしていたのは、

「毎月コツコツ歩いていく道」

なのではないかなと思っています。

もちろん、

どちらが良いかは、

人によって意見も変わってきます。

長期で、分散された投資であればあるほど、

このドルコスト平均法は、

力を発揮しやすいと私は思っています。

理論上は、

「早く相場に乗った方が期待リターンは高い」

とも言われています。

実際に、

年始に一括で入れた人の方が、

結果的にリターンが大きかった年もあります。

その逆もあります。

しかし、

これから先、

何十年という長い時間、

投資と付き合っていくのであれば、

それは、

誤差とも言えるのかもしれません。

だからこそ、

数十年間、無理なく。

やめることなく。

続けられる方法で、

一歩ずつ歩いていく。

それが、

何より大切なのだと思っています。

投資で一番よくないのは、

途中でやめてしまうことです。

何十年という長い時間、

雨の日も、

雪の日も、

時には強い風の日もあると思います。

それでも、自分の歩ける速さで。

転ばないように。

無理をしすぎないように。

少しずつでも、

歩き続けていく。

私は、それが長期投資なのだと思っています。

歩き続けていれば、

時には、

大きな雨の日もあると思います。

そんな時は、

少し傘を広げて。

木の下で雨をしのぎながら。

それでも、

また少しずつ歩き続けていけるといい。

私は、そう思っています。

※ドルコスト平均法については、 こちらのサイトがとても分かりやすくまとまっていました。

コメント