「老後に2000万円が足りなくなる」

そのニュースが流れた時、

多くの人が不安を感じたのではないでしょうか。

2000万円

たしかに、大きな数字です。

聞いた瞬間に、

途方もない金額に感じてしまう。

私はまだ投資をしていなかった頃、

テレビを見ながら、

「そんなに貯まるのかなぁ」

と、ぼんやり考えていたのを覚えています。

今日は、そんな「老後2000万円問題」について、

今の私なりの考えを、

少し整理してみたいと思います。

正直な話をすれば私は、2000万円問題は、

そこまで難しい話ではないのではないかと思っています。

もちろん、

簡単という意味ではありません。

ただ、「絶対に届かない数字」

という訳でもない。

私は、そう感じています。

例えば、

月の手取りが20万円。

ボーナスが年間2か月分で、

手取り40万円だったとします。

問題は、この後です。

一体、どれくらい未来へ残せるのか。

つまり、「貯蓄率」

のことです。

一般的には、

手取りの20%を貯蓄へ回すのが、

ひとつの目安とも言われています。

手取り年収280万円だとすると、

年間56万円程度。

月に換算すると、約4.6万円です。

ただ、月4万円以上という金額は、

簡単ではありません。

特に、手取り15〜20万円前後の時期は、

かなり心細く感じる方もいると思います。

だからこそ私は、

まずは10%から始めて、

生活に慣れてきたら、少しずつ上げていく。

それで十分だと思っています。

そして、

ここに「投資」という手段が入ってきます。

もちろん、

投資は絶対に増えるものではありません。

下がる時もあります。

しかし、

長い時間をかけながら、

少しずつ未来へ回したお金を運用していくことで、

時間そのものが、

味方になってくれる可能性があります。

商品によって異なりますが、

インデックス投資の長期平均リターンは、

年利5%程度で見ておくのが、

ひとつの目安かもしれません。

実際のところ、

近年のS&P500やオルカンは、

それ以上のリターンを出している時期もあります。

ただ、将来のことは誰にも分かりません。

だからこそ私は、

少し控えめに見積もっておく方が、

長く続けていく上では、

心が安定すると思っています。

では、

実際に数字で見てみましょう。

【図:貯蓄率シミュレーション】

数字が、

だんだん違って見えてきませんか?

貯蓄率20%をキープするだけで、

22歳から65歳まで続ければ、運用なしでも

2000万円は超えます。

年利5%で運用できれば、約6,600万円。

しかも、

これは22歳頃の収入で計算した数字です。

昇給すれば、

未来へ回せる金額も、

少しずつ増えていきます。

例えば、数年後に

月の手取りが25万円になったとします。

ボーナスは変わらず、

年間40万円。

貯蓄率20%なら、

月5万円を未来へ回す。

手元には、

20万円が残ります。

今と、ほとんど同じ生活ができます。

そして、

貯蓄率20%(年68万円)を、

年利5%で運用すると、

約8,000万円前後になります。

今度こそ、

「2000万円問題って、

そこまで絶望的な話なのかな?」

と思いませんか?

多くの人がつまずくのは、

この後です。

給料が上がるたびに、

生活レベルも、

一緒に上げてしまう。

これは、「節約しろ」

という話ではありません。

今の生活を、

もう少しだけ続けられるか。

そういう話なのかもしれません。

もちろん、

日本もインフレ社会になってきています。

この先も2000万で問題ないのかは分かりません。

未来には3000万になっているかもしれません。

それでも、

最初に聞いた時と比べると、

見えている景色は、

少し変わってきていませんか?

最後に、

少し視点を変えてみましょう。

「2000万円を貯める」

ではなく、

「65歳以降、

毎月いくら受け取りたいか」

から考えてみる。

年金にプラスして、毎月いくらあれば、

安心して暮らせそうか。

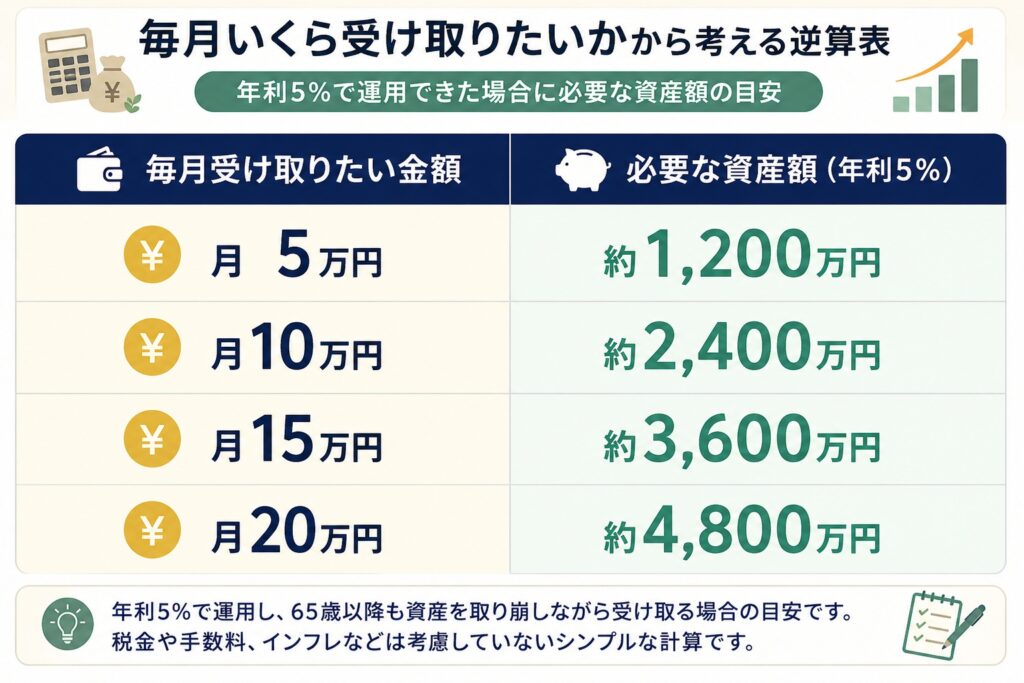

例えば、

年利5%で運用できたとすると——

【図:毎月受け取りたい金額から考える逆算表】

2000万円問題は、

「貯める話」として語られました。

しかし本当に大切なのは、

「いくら受け取り続けられるか」

その目標を考えて、

そのためには、

どれくらい準備が必要なのか。

そして、その未来のために、今、何を選ぶのか。

一度立ち止まって、

自分の未来を考えてみる。

ということなのかもしれません。

給料が上がったから、生活レベルを上げる。

ではなく、

給料が上がったからこそ、貯蓄率を上げる。

貯蓄率が上がり、防衛資金が貯まったら、

少しずつでも、資産を運用していく。

それだけでも、

将来への不安は、

少し減っていくのではないかなと、

私は思っています。

私は実際に、積み上げた資産を、

取り崩しながら使っていく。

これは、

思っている以上に難しいことだと思っています。

だからこそ私は、

「取り崩す」ではなく、

「受け取り続ける」

という出口も考えています。

そんな、私なりの出口戦略については、

こちらの記事でも書いています。

インデックス投資が、

なぜ長期で上がり続けてきたのか。

そしてなぜ、

上がり続けると思っているのか。

それを私が、信じている理由は

こちらの記事でも整理しています。

・インデックス投資は、なぜ上がり続けるのか|80億人が動かす経済の正体

「老後2000万円問題」と呼ばれるようになった

元の資料については、こちらになります。

実際には、「全員に2000万円必要」という話ではなく、それぞれの生活や収入に応じて、

将来を考えていくことの大切さが書かれています。

興味のある方は、一度読んでみても

良いかもしれません。

コメント